國(guó)資收購(gòu)上市公司控制權(quán)大揭密

時(shí)間:2024-04-09來(lái)源:未知 作者:acebm 點(diǎn)擊:

次

編者按

2023年浙江省地方國(guó)資成為控股收購(gòu)上市公司的交易宗數(shù)最多的買(mǎi)家,是上市公司控股權(quán)交易市場(chǎng)的活躍買(mǎi)方。

2024年3月13日江海股份(002484)公告,大股東香港億威投資12日與浙江省交通投資集團(tuán)旗下100%控股子公司浙江經(jīng)投簽署協(xié)議,以每股19元的價(jià)格向后者出讓所持江海股份20.02%股份(170,130,000股),總對(duì)價(jià)為32.3247億元。

交易后,香港億威投資依然持有公司8.81%股份,浙江省國(guó)資委成為江海股份的新實(shí)際控制人,外商控股企業(yè)變?yōu)檎憬〉胤絿?guó)資控股企業(yè)。此宗交易是為龍年地方國(guó)資控股收購(gòu)上市公司首單交易。

1、國(guó)資為何收購(gòu)上市公司越來(lái)越頻繁

1、“國(guó)進(jìn)民退”

經(jīng)濟(jì)形勢(shì)嚴(yán)峻的這幾年,民企的日子不太好過(guò),來(lái)自公共衛(wèi)生事件壓力、社保賦稅、融資難題、外部沖擊,不一而足。這個(gè)時(shí)候,每逢國(guó)企有大動(dòng)作,比如國(guó)有資本參股的民營(yíng)上市公司,國(guó)資收購(gòu)民資上市公司,表面上看造成“國(guó)進(jìn)民退”現(xiàn)象。

事實(shí)上,這只是在當(dāng)前環(huán)境下國(guó)企和民企的一種正常的市場(chǎng)化行為,是國(guó)企和民企互惠共贏的一種市場(chǎng)選擇,不存在誰(shuí)進(jìn)誰(shuí)退的問(wèn)題,更不涉及意識(shí)形態(tài)。國(guó)有資本布局結(jié)構(gòu)調(diào)整,國(guó)有企業(yè)戰(zhàn)略性重組,一直以來(lái)都是國(guó)企改革的重要方面,目的是優(yōu)化國(guó)有資本布局結(jié)構(gòu),增強(qiáng)國(guó)有經(jīng)濟(jì)整體功能和效率。

2、“土地財(cái)政”到“股權(quán)財(cái)政”

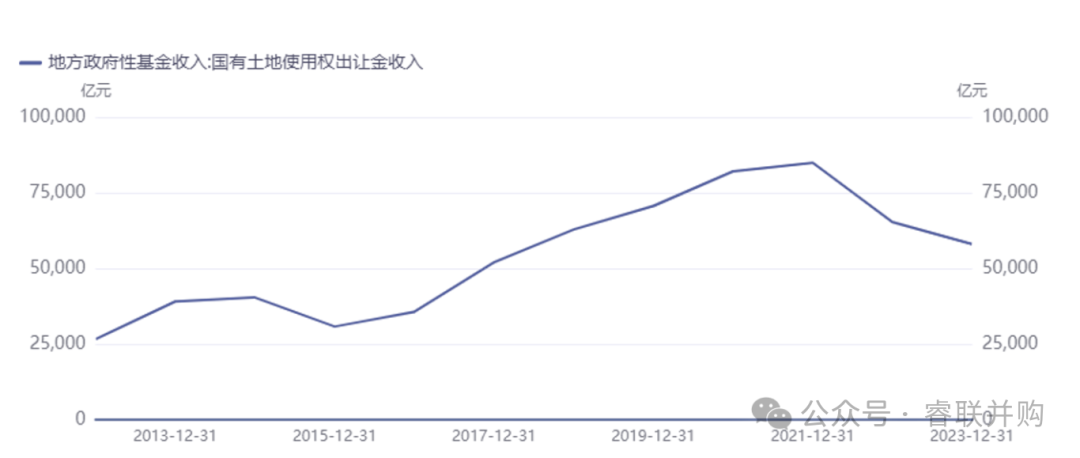

“土地財(cái)政”指的是地方政府依靠出讓土地使用權(quán)來(lái)維持地方財(cái)政支出,屬于政府性基金收入,在地方政府性基金收入中的占比在90%左右。

1994年分稅體制改革后,“財(cái)權(quán)上移中央,事權(quán)下放地方”,造成了地方可支配財(cái)政收入的大幅減少。國(guó)有土地出讓金收益全部留給了地方財(cái)政,同時(shí)國(guó)有土地使用權(quán)轉(zhuǎn)讓的決定權(quán)也留給了地方,因無(wú)需上繳中央,土地出讓收入便成為了地方政府財(cái)政收入的重要來(lái)源之一。

“土地財(cái)政”的發(fā)展離不開(kāi)房地產(chǎn)業(yè)長(zhǎng)期以來(lái)的支撐。背后的邏輯是,房地產(chǎn)業(yè)充當(dāng)了地方政府的融資工具。不過(guò)隨著房地產(chǎn)銷(xiāo)售端疲軟,土地出讓金的增速也出現(xiàn)了明顯放緩。根據(jù)Ifind數(shù)據(jù)統(tǒng)計(jì),2021年開(kāi)始,國(guó)有土地出讓金增長(zhǎng)放緩,相比前幾年有大幅回落。從最新數(shù)據(jù)來(lái)看,這種情況仍未出現(xiàn)明顯恢復(fù)。

“土地財(cái)政”的急剎車(chē),讓原本高度依賴(lài)土地出讓金的財(cái)政運(yùn)轉(zhuǎn)模式遇到了極大的挑戰(zhàn),所以近年來(lái),我們會(huì)聽(tīng)到各地爆出公務(wù)員和事業(yè)單位降薪,甚至工資無(wú)法正常發(fā)放。

各地政府重要的投資項(xiàng)目要持續(xù)投入,公共設(shè)施要正常運(yùn)轉(zhuǎn),產(chǎn)業(yè)落地政策要兌現(xiàn)、園區(qū)規(guī)劃要如期推進(jìn),但錢(qián)從哪里來(lái)?所以各地政府要尋求新的財(cái)政收入進(jìn)行補(bǔ)位,股權(quán)財(cái)政逐步走到臺(tái)前。

所謂“股權(quán)財(cái)政”,即通過(guò)上市公司股權(quán)交易在二級(jí)市場(chǎng)賺取差價(jià)、分紅或稅收,用于地方政府財(cái)政開(kāi)支。

2023年2月28日,知名經(jīng)濟(jì)學(xué)家李迅雷在新財(cái)富分析師年會(huì)上發(fā)表《從“土地財(cái)政”轉(zhuǎn)向“股權(quán)財(cái)政”——2023年全球經(jīng)濟(jì)走勢(shì)與中國(guó)應(yīng)對(duì)之策》的主題演講,提出建議政府從“土地財(cái)政”轉(zhuǎn)向“股權(quán)財(cái)政”,深化國(guó)資國(guó)企改革,探索有中國(guó)特色的估值體系,通過(guò)提升國(guó)企國(guó)資的核心競(jìng)爭(zhēng)力和估值,為各級(jí)政府創(chuàng)造新的財(cái)政收入來(lái)源,填補(bǔ)“土地財(cái)政”缺位帶來(lái)的財(cái)政缺口。

2023年7月,中國(guó)社科院首次提出探索從“土地財(cái)政”向“股權(quán)財(cái)政”轉(zhuǎn)型,這是在各地國(guó)資自行探索實(shí)踐多年后,官方媒體第一次正式提出“股權(quán)財(cái)政”的字眼,這也預(yù)示著官方對(duì)“股權(quán)財(cái)政”試點(diǎn)的逐步認(rèn)可。對(duì)于地方國(guó)資,直接以現(xiàn)金或者其他方式換上市公司控制權(quán),可以獲得稅收、減持、募資等多重收益。

3、從紓困到產(chǎn)業(yè)整合

從過(guò)往的案例分析來(lái)看,國(guó)資收購(gòu)上市公司出于多方面的動(dòng)因:

一,2015年中共中央、國(guó)務(wù)院先后發(fā)布《中共中央、國(guó)務(wù)院關(guān)于深化國(guó)有企業(yè)改革的指導(dǎo)意見(jiàn)》《國(guó)務(wù)院關(guān)于國(guó)有企業(yè)發(fā)展混合所有制經(jīng)濟(jì)的意見(jiàn)》,開(kāi)始拉開(kāi)了新時(shí)期國(guó)企改革的序幕,中共十九大報(bào)告強(qiáng)調(diào)“深化國(guó)有企業(yè)改革,發(fā)展混合所有制經(jīng)濟(jì)”,國(guó)資委等國(guó)有資產(chǎn)監(jiān)管機(jī)構(gòu)從管人管事管資產(chǎn)向管資本轉(zhuǎn)變,國(guó)企混改可謂中國(guó)產(chǎn)權(quán)制度的重大改革。山東省國(guó)資委主任張斌在2019年提出“資產(chǎn)資本化、資本證券化”,把資本證券化作為混合所有制改革的重要路徑。從國(guó)企混改中出現(xiàn)眾多思路及實(shí)踐來(lái)看,資產(chǎn)證券化是一條切實(shí)可行的重要路徑。部分省、市陸續(xù)出臺(tái)對(duì)國(guó)有資產(chǎn)證券化率的要求,各省、市除培育當(dāng)?shù)財(cái)M上市企業(yè)外,亦鼓勵(lì)支持所屬?lài)?guó)有企業(yè)收購(gòu)優(yōu)質(zhì)的上市公司標(biāo)的;

二,考慮到上市公司穩(wěn)定地方經(jīng)濟(jì)、促進(jìn)當(dāng)?shù)鼐蜆I(yè)的重要作用,由地方國(guó)有企業(yè)對(duì)陷入危機(jī)或者面臨嚴(yán)重財(cái)務(wù)困難,但主業(yè)仍具有較好發(fā)展前景或較高盈利水平的本地上市公司開(kāi)展紓困型并購(gòu);

三,推動(dòng)國(guó)有經(jīng)濟(jì)布局優(yōu)化和產(chǎn)業(yè)轉(zhuǎn)型升級(jí),國(guó)有企業(yè)通過(guò)收購(gòu)上市公司,整合上下游優(yōu)質(zhì)資源和高端生產(chǎn)要素,延伸和優(yōu)化產(chǎn)業(yè)鏈,實(shí)現(xiàn)產(chǎn)業(yè)協(xié)同、優(yōu)勢(shì)互補(bǔ)。在標(biāo)的選擇上,一改過(guò)去“買(mǎi)殼”思路,而是從產(chǎn)業(yè)協(xié)同等角度考量,且跨區(qū)域運(yùn)作漸成“潮流”;在交易方式上,協(xié)議轉(zhuǎn)讓、參與定增、表決權(quán)委托等多種交易手段齊登臺(tái),甚至設(shè)計(jì)了“善后”條款。

2、主要的收購(gòu)模式

1、2023年地方國(guó)資收購(gòu)縮影

根據(jù)Ifind數(shù)據(jù)統(tǒng)計(jì),2023年全國(guó)至少31起地方國(guó)資收購(gòu)上市公司控制權(quán)完成交割的交易,占全年實(shí)施控股權(quán)變更的上市公司數(shù)的近1/3。

其中,披露交易金額逾351億元,宗均交易額逾11億元。從交易宗數(shù)而言,浙江省國(guó)資數(shù)量最多,合計(jì)交割了8宗上市公司控股權(quán)收購(gòu),而山東省國(guó)資排名第二,合計(jì)交割了5宗上市公司控股權(quán)收購(gòu),湖北省國(guó)資完成4家,排名第三。

31宗交易中,7宗交易標(biāo)的為設(shè)備制造與制造業(yè),5宗交易為集成電路和信息技術(shù),5宗交易涉及新能源材料和材料領(lǐng)域。并購(gòu)交易主要發(fā)生在戰(zhàn)略新興產(chǎn)業(yè)和制造業(yè)。

根據(jù)過(guò)往案例,國(guó)資收購(gòu)A股上市公司的模式大概有以下幾種類(lèi)型,主要包括協(xié)議轉(zhuǎn)讓、定向增發(fā)和表決權(quán)委托等。各地國(guó)資根據(jù)自身需求不同以及上市公司具體情況選擇采用不同的方案,實(shí)際情況中上述不同方案的各部分會(huì)交叉組合。比如2023年交割的31單案例中,其中22單交易涉及到協(xié)議轉(zhuǎn)讓方式、9單涉及表決權(quán)委托、3單涉及到表決權(quán)放棄、4單涉及定增、2單涉及司法拍賣(mài)、3單簽署一致行動(dòng)協(xié)議、1單解除一致行動(dòng)協(xié)議、1單出具不謀求控制權(quán)承諾函。定增、表決權(quán)委托都是協(xié)議轉(zhuǎn)讓的組合策略,即有9單交易是協(xié)議轉(zhuǎn)讓+表決權(quán)委托方式、4單交易是協(xié)議轉(zhuǎn)讓+定向增發(fā)的方式。

案例一:中來(lái)股份 9.7%股份+19.7%表決權(quán):

2023年1月3日,中來(lái)股份發(fā)布公告,浙能電力收到《浙江省國(guó)資委關(guān)于同意收購(gòu)蘇州中來(lái)光伏新材股份有限公司控制權(quán)的批復(fù)》。

公告顯示,浙江省國(guó)資委原則同意收購(gòu)中來(lái)股份控制權(quán)方案;同意浙能電力協(xié)議受讓張育政所持中來(lái)股份無(wú)限售條件流通股1.0575億股股份,持股比例為9.70%;并取得林建偉持有標(biāo)的公司10%股份的表決權(quán)。

同時(shí),中來(lái)股份的控股股東將變更為浙能電力,實(shí)際控制人也將變更為浙江省國(guó)資委。

案例二:ST森源 司法拍賣(mài):

2023年2月14日,ST森源發(fā)布公告,宏森融源(全稱(chēng)河南宏森融源企業(yè)管理合伙企業(yè))以3.12億元成功競(jìng)拍公司股東楚金甫持有的7401.74萬(wàn)股公司股票,占公司總股本的7.96%。

宏森融源已持有公司4.53%股份,競(jìng)得股份過(guò)戶完成后,ST森源控股股東將變更為宏森融源,實(shí)際控制人將變更為河南省財(cái)政廳。

案例三:黃河旋風(fēng) 協(xié)議轉(zhuǎn)讓?zhuān)?/strong>

黃河旋風(fēng)(600172.SH)公布,黃河集團(tuán)與許昌產(chǎn)投于2023年9月15日簽署了《股份轉(zhuǎn)讓協(xié)議》,黃河集團(tuán)將其持有的公司股份135,000,000股,以每股3.52元的價(jià)格轉(zhuǎn)讓給許昌產(chǎn)投,轉(zhuǎn)讓總價(jià)款475,200,000元。

本次股份轉(zhuǎn)讓后,許昌產(chǎn)投將持有公司股份135,000,000股,占公司總股本的9.36%;另許昌市金投開(kāi)發(fā)建設(shè)有限公司(以下簡(jiǎn)稱(chēng)“許昌金投”)持有公司股份98,280,298股,占公司總股本6.81%;許昌產(chǎn)投與許昌金投控股股東均為許昌市投資集團(tuán)有限公司(以下簡(jiǎn)稱(chēng)“許昌投資”),許昌投資間接總持有公司股份233,280,298股,占公司總股本16.18%;許昌投資系許昌市財(cái)政局下屬?lài)?guó)有獨(dú)資公司。

公司控股股東將變更為許昌產(chǎn)投,實(shí)際控制人將變更為許昌市財(cái)政局。

案例四:方正電機(jī) 協(xié)議轉(zhuǎn)讓+表決權(quán)委托:

根據(jù)方正電機(jī)(002196)公告,公司于2023年3月7日收到股東卓越汽車(chē)有限公司(以下簡(jiǎn)稱(chēng)“卓越汽車(chē)”)、中振漢江裝備科技有限公司(以下簡(jiǎn)稱(chēng)“中振漢江”)的通知,獲悉其向湖州智驅(qū)科技產(chǎn)業(yè)發(fā)展有限公司(以下簡(jiǎn)稱(chēng)“智驅(qū)科技”)協(xié)議轉(zhuǎn)讓公司股份事宜已完成過(guò)戶登記手續(xù),卓越汽車(chē)將本次股份轉(zhuǎn)讓完成后剩余所持公司股份所對(duì)應(yīng)的表決權(quán)委托給智驅(qū)科技已生效。

本次變動(dòng)后,智驅(qū)科技持有公司4,500萬(wàn)股股份,占公司總股本的9.02%,并接受卓越汽車(chē)的委托行使其持有的公司1,500萬(wàn)股股份表決權(quán),合計(jì)控制公司12.03%的表決權(quán),公司控股股東由卓越汽車(chē)變更為智驅(qū)科技,實(shí)際控制人由無(wú)實(shí)際控制人變更為湖州莫干山高新技術(shù)產(chǎn)業(yè)開(kāi)發(fā)區(qū)管理委員會(huì)。

3、國(guó)資喜歡哪些類(lèi)型的上市公司

1、以中小民營(yíng)企業(yè)為主,制造業(yè)公司占比大多數(shù)

近年國(guó)資收購(gòu)的上市公司中,從市值看,100億元以下占比最多,從行業(yè)分布看,制造業(yè)占比最多,以機(jī)械設(shè)備制造、電子制造和電氣設(shè)備制造為主。收購(gòu)標(biāo)的行業(yè)分布反映出國(guó)資推進(jìn)供給側(cè)結(jié)構(gòu)性改革,推動(dòng)制造業(yè)高質(zhì)量發(fā)展,支持新興產(chǎn)業(yè)發(fā)展等目標(biāo)方向。

2、紓困和產(chǎn)業(yè)整合為主

據(jù)統(tǒng)計(jì),近年國(guó)資收購(gòu)的上市公司存在大股東高比例質(zhì)押、資金鏈緊張等風(fēng)險(xiǎn)。

總體來(lái)看,被收購(gòu)上市公司可分為三類(lèi):一是公司或大股東資金鏈緊張,存在股份高比例質(zhì)押、債務(wù)逾期等風(fēng)險(xiǎn);二是公司經(jīng)營(yíng)狀況惡化、發(fā)展空間有限,實(shí)際控制人退出動(dòng)機(jī)強(qiáng)烈;三是公司所屬行業(yè)需要國(guó)資或政府的支持,如資源類(lèi)和基建類(lèi)公司。國(guó)資入股紓困和產(chǎn)業(yè)整合有利于企業(yè)風(fēng)險(xiǎn)緩釋?zhuān)瑢?duì)提高上市公司治理具有重要意義。

4、國(guó)資喜歡哪些類(lèi)型的上市公司

1、警惕原本的“經(jīng)營(yíng)不佳”

地方國(guó)資往往與上市公司信息不對(duì)稱(chēng)。即使是上市公司會(huì)定期公告年報(bào)等信息,財(cái)務(wù)信息造假的情況也很常見(jiàn)。從現(xiàn)有案例看,民企上市公司控股權(quán)轉(zhuǎn)讓大多由于大股東資金占用、違規(guī)擔(dān)保、財(cái)務(wù)造假等行為造成了資金鏈緊張不得已而轉(zhuǎn)讓控制權(quán),這類(lèi)民企上市公司收購(gòu)后的風(fēng)險(xiǎn)相對(duì)較高,部分國(guó)資在收購(gòu)前對(duì)上市公司及大股東的風(fēng)險(xiǎn)未能有效識(shí)別,從而出現(xiàn)收購(gòu)?fù)瓿珊蟊鲐?cái)務(wù)造假和巨額虧損的情況。

例如,2021年6月10日,同大股份發(fā)布公告稱(chēng),控股股東山東同大集團(tuán)有限公司(以下簡(jiǎn)稱(chēng)“同大集團(tuán)”)與濰坊市金融控股集團(tuán)有限公司(以下簡(jiǎn)稱(chēng)“濰坊金控”)簽署了《股份轉(zhuǎn)讓框架協(xié)議》,擬轉(zhuǎn)讓其所持有公司8.215%股份,公司控制權(quán)擬發(fā)生變更,濰坊市政府投資管理中心將成為同大股份實(shí)際控制人。不過(guò),在控制權(quán)變動(dòng)的當(dāng)年,同大股份業(yè)績(jī)并不理想。

2021年,同大股份實(shí)現(xiàn)營(yíng)業(yè)收入5.2億元,同比增長(zhǎng)27.19%,但歸屬于上市公司股東的凈利潤(rùn)僅為317.27萬(wàn)元,同比減少84.36%;歸屬于上市公司股東的扣非凈利潤(rùn)更是虧損60.71萬(wàn)元。2022年年報(bào)顯示公司營(yíng)業(yè)收入下降,2023年三季報(bào)顯示公司出現(xiàn)虧損。

又如,2020年7月,新余市投資控股集團(tuán)有限公司通過(guò)協(xié)議轉(zhuǎn)讓方式以16.21元/股的價(jià)格收購(gòu)上市公司奇信股份67,477,500股股份,占上市公司總股本的29.99%,成為奇信公司控股股東。

收購(gòu)前的2019年,奇信股份營(yíng)收39.98億元,歸母凈利潤(rùn)1.042億元。收購(gòu)后的2020年,公司營(yíng)收下降到20.73億元,盈利直接由正轉(zhuǎn)負(fù),虧損5.1億元。2021年?duì)I收14.53億元,虧損17.39億元;2022年?duì)I收15.39億元,虧損4.13億元。收購(gòu)?fù)瓿杉礌I(yíng)收腰斬,當(dāng)年即虧損;第二年更是虧損金額超過(guò)了營(yíng)收。

據(jù)監(jiān)管部門(mén)調(diào)查,奇信股份上市前后8年,共計(jì)虛增利潤(rùn)總額約26.3億元。2020年下半年,國(guó)資接手后,雖然進(jìn)行了業(yè)務(wù)賦能、提供了大量借款,但是仍然立即暴雷。根據(jù)暴雷的時(shí)間看,被收購(gòu)時(shí),企業(yè)業(yè)務(wù)與財(cái)務(wù)已出現(xiàn)了根本性的問(wèn)題。

最終于2023年6月2日收到深圳證券交易所《關(guān)于江西奇信集團(tuán)股份有限公司股票終止上市的決定》(深證上〔2023〕471號(hào)),深圳證券交易所決定終止公司股票上市。

2、并購(gòu)后的整合風(fēng)險(xiǎn)

不同國(guó)資對(duì)企業(yè)的管理模式存有差異,目前“管業(yè)務(wù)”與“管資本”兩類(lèi)并存。“管業(yè)務(wù)”模式以央企為典型代表,國(guó)資注重與上市公司的產(chǎn)業(yè)協(xié)同,比如,收購(gòu)?fù)瓿珊笸ㄟ^(guò)提供產(chǎn)能支持、注入優(yōu)質(zhì)資產(chǎn)和加強(qiáng)政策指導(dǎo)等方式實(shí)現(xiàn)業(yè)務(wù)整合。

“管資本”模式以深圳國(guó)資為典型代表,如深圳投資控股有限公司針對(duì)收購(gòu)的上市公司構(gòu)建了“一部章程、一支隊(duì)伍、一套程序和緊急情形干預(yù)”的“3+1”管理體系,主要把握戰(zhàn)略規(guī)劃、投資決策和產(chǎn)權(quán)變動(dòng)等重大事項(xiàng),具體經(jīng)營(yíng)則放權(quán)給具有豐富管理經(jīng)驗(yàn)的專(zhuān)業(yè)人員。

大部分原實(shí)控人未轉(zhuǎn)讓其所持全部股份,對(duì)上市公司仍擁有一定的話語(yǔ)權(quán)。如果國(guó)資在獲得控制權(quán)后未直接介入經(jīng)營(yíng)管理,通過(guò)委派董事、監(jiān)事、財(cái)務(wù)總監(jiān)等人員來(lái)把握發(fā)展方向,原實(shí)控人及管理團(tuán)隊(duì)仍負(fù)責(zé)日常經(jīng)營(yíng)管理,往往會(huì)出現(xiàn)一定程度的整合風(fēng)險(xiǎn)。

出于國(guó)資監(jiān)管要求,上市公司的重大事項(xiàng)需事前溝通、層層上報(bào),溝通程序復(fù)雜而且耗時(shí)較長(zhǎng)。國(guó)資收購(gòu)?fù)瓿珊螅蟛糠稚鲜泄救砸栽?jīng)營(yíng)團(tuán)隊(duì)為主,這對(duì)于從市場(chǎng)競(jìng)爭(zhēng)環(huán)境中成長(zhǎng)起來(lái)的民企經(jīng)營(yíng)者而言,需要適應(yīng)長(zhǎng)流程的決策周期和相對(duì)較低的決策效率,在一定程度上制約了上市公司參與市場(chǎng)競(jìng)爭(zhēng)的靈活性與及時(shí)性。

3、并購(gòu)后的經(jīng)營(yíng)風(fēng)險(xiǎn)

部分國(guó)資與上市公司的產(chǎn)業(yè)協(xié)同不足,部分國(guó)資在選擇投資標(biāo)的時(shí)缺乏整體產(chǎn)業(yè)規(guī)劃,未形成明確的、可落地的上市公司提升計(jì)劃。

部分國(guó)資收購(gòu)中小民營(yíng)企業(yè)控制權(quán),主要是為實(shí)現(xiàn)當(dāng)?shù)厣鲜衅髽I(yè)“破零”或完成政府對(duì)上市公司增量的要求。收購(gòu)?fù)瓿珊螅捎诒旧碣Y源有限,同時(shí)缺乏專(zhuān)業(yè)化人才,雖有主觀意愿但沒(méi)有足夠的資源和專(zhuān)業(yè)能力采取有效措施,國(guó)資產(chǎn)業(yè)與上市公司原有主業(yè)難以形成有效融合與協(xié)同。

比如,地方城發(fā)投集團(tuán)主要從事城市基礎(chǔ)設(shè)施建設(shè)業(yè)務(wù),缺乏市場(chǎng)化業(yè)務(wù)經(jīng)營(yíng)管理的經(jīng)驗(yàn),并購(gòu)目標(biāo)公司后可能無(wú)法及時(shí)對(duì)目標(biāo)公司的資產(chǎn)、資源、業(yè)務(wù)、財(cái)務(wù)、人員等進(jìn)行有效整合。

5、國(guó)資收購(gòu)履行的決策程序

1、國(guó)資審批

根據(jù)《上市公司國(guó)有股權(quán)監(jiān)督管理辦法》(以下簡(jiǎn)稱(chēng)“36號(hào)令”)的規(guī)定,國(guó)有股東受讓上市公司股份行為,包括國(guó)有股東通過(guò)證券交易系統(tǒng)增持、協(xié)議受讓、間接受讓、要約收購(gòu)上市公司股份和認(rèn)購(gòu)上市公司發(fā)行股票等,應(yīng)由國(guó)家出資企業(yè)審核或國(guó)有資產(chǎn)監(jiān)督管理機(jī)構(gòu)審核批準(zhǔn)。

因此,對(duì)于國(guó)有企業(yè)收購(gòu)上市公司控制權(quán)的行為,應(yīng)由其國(guó)有資產(chǎn)監(jiān)督管理機(jī)構(gòu)或國(guó)家出資企業(yè)審核批準(zhǔn)。第五十四條進(jìn)一步規(guī)定,國(guó)有股東受讓上市公司股份符合36號(hào)令第七條規(guī)定情形時(shí),由國(guó)家出資企業(yè)審核批準(zhǔn);其他情形則由國(guó)有資產(chǎn)監(jiān)督管理機(jī)構(gòu)審核批準(zhǔn)。此外,36號(hào)令還規(guī)定了上市公司國(guó)有股權(quán)變動(dòng)的監(jiān)督管理機(jī)制。

但是值得注意的是,36號(hào)令對(duì)國(guó)有股東受讓上市公司股份的審批要求基本延續(xù)了《國(guó)有單位受讓上市公司股份管理暫行規(guī)定》( “109號(hào)文”)的規(guī)定,以控股權(quán)轉(zhuǎn)移與否作為標(biāo)準(zhǔn)。

然而,與《企業(yè)國(guó)有資產(chǎn)法》的精神一致,36號(hào)令直接明確了由“國(guó)家出資企業(yè)”審批未導(dǎo)致控股權(quán)轉(zhuǎn)移的受讓行為,而其他情形由國(guó)資監(jiān)管機(jī)構(gòu)審批。至此,國(guó)家出資企業(yè)與國(guó)資監(jiān)管機(jī)構(gòu)的審批邊界已變得十分清晰。國(guó)有資產(chǎn)審批范疇的“控股權(quán)轉(zhuǎn)移”并不包含通過(guò)純表決權(quán)安排等非股份交易方式導(dǎo)致控股權(quán)轉(zhuǎn)移的情形。

2、實(shí)施收購(gòu)

國(guó)有企業(yè)收購(gòu)上市公司的方式包括通過(guò)證券交易系統(tǒng)增持、協(xié)議受讓、間接受讓、要約收購(gòu)上市公司股份和認(rèn)購(gòu)上市公司發(fā)行股票等。

除前述通過(guò)增持、協(xié)議受讓等獲取的上市公司股票外,目前市場(chǎng)上的案例通常還配套建立/解除一致行動(dòng)協(xié)議、表決權(quán)委托、表決權(quán)放棄等實(shí)施上市公司控制權(quán)收購(gòu)。

3、信息披露

根據(jù)《中華人民共和國(guó)證券法》《上市公司信息披露管理辦法》《上海證券交易所股票上市規(guī)則》《深圳證券交易所股票上市規(guī)則》等相關(guān)規(guī)定,持股5%以上的股東或者實(shí)際控制人持有股份或者控制公司的情況發(fā)生較大變化屬于對(duì)上市公司股票交易價(jià)格產(chǎn)生較大影響的“重大事件”。

在信息披露前,國(guó)有企業(yè)、上市公司以及知曉內(nèi)幕信息的所有主體應(yīng)當(dāng)做好信息保密工作;在權(quán)益發(fā)生變動(dòng)后,上市公司和收購(gòu)人要按照上述規(guī)定做好信息披露工作。

(文章來(lái)源:“睿聯(lián)并購(gòu)”)

王牌專(zhuān)題研究 NEWS

王牌專(zhuān)題研究 NEWS