十強城市的變遷,歷來備受關注。

2020年,南京趕超天津,自改革開放以來首次躋身GDP第10城以來,誰能站穩“守門員”之位,就成為區域經濟的最大話題之一。

然而,第10城之爭,最大的挑戰者不是老牌直轄市天津,而是華東新區新的兩匹黑馬:寧波和青島。

未來,誰能守住第10城之位?

1.第10城之爭,再生變數

日前,各大城市陸續公布2024年上半年GDP數據,廣州與重慶第四城之爭懸念再起,武漢、杭州競爭焦灼。

而作為十強城市“守門員”的南京,也迎來新的追兵。

先是寧波連續兩個季度趕超天津,不斷拉近與南京之間的差距,接著青島奮起直追,與天津的差距再次收窄,劍指北方第二城之位。

先看寧波,離南京還有多遠?

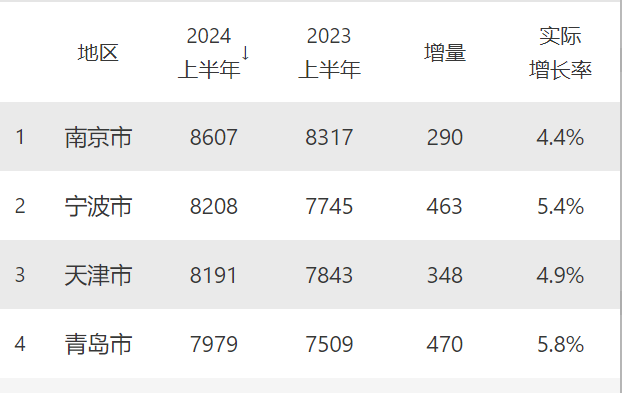

今年上半年,寧波GDP達8207.9億元,趕超天津的8191.2億元,首次在半年度GDP上趕超天津。

事實上,寧波去年一季度一度趕超天津,但上半年又被天津趕超,而這一次寧波全年能否超過天津,值得關注。

與此同時,寧波同比增長5.4%,南京增長4.4%,兩城之間的GDP差距,從去年同期的571億收窄到399億元。

從全年數據來看,兩城整體GDP差距,已從高峰時期的2000億以上收窄到去年的1000億以內,今年有望繼續收窄。

再看青島,離北方第二城還有多遠?

從改革開放以來,北京位居北方經濟第一大市之位,而天津則是名副其實的北方第二城。

如今,青島正在一路猛追,離天津只有一步之遙,而與南京的差距也在逐步收窄。

今年上半年,青島GDP達7978.67億元,同比增長5.8%,名義增速達到6.3%,在北方主要城市中位居前列。

青島與天津的半年度GDP差距,從去年同期的334億元收窄到212億元,而去年全年差距不足1000億元。

不僅如此,青島與南京也不再是遙不可及。去年全年兩城的GDP差距還有1600億左右,今年上半年僅有628億元。

寧波、青島與南京、天津的競逐賽,只會越來越白熱化。

2.寧波、青島,為何這么猛?

寧波、青島一路猛追的背后,與其城市級別和性質不無關系,也離不開港口區位帶來的助力。

其一,寧波、青島,都非普通地市,城市能級遠高于一般城市。

根據《中國城市大變局》一書,我國共有15個副省級市,其中包括5個計劃單列市:深圳、寧波、青島、廈門、大連。

沒錯,與深圳一樣,寧波、青島均集副省級市、計劃單列市為一體,享有財政單列的優勢,在各自省域中都是與省會分庭抗禮的存在。

在中國,更高的行政級別,更特殊的制度安排,究竟意味著什么,可謂不言而喻。

副省級市,意味著更高的行政級別,遠超一般地級市乃至普通省會;而計劃單列市,標志著更高的財政支配權,且享受部分省級經濟社會管理權限。

與之對比,無論是最強地級市蘇州,還是躋身工業十強市之列的無錫、佛山、東莞,都只是普通地級市。

其二,寧波、青島都擁有超級大港的天然優勢,且是這一輪地緣大變局的受益者。

在全球化時代,誰靠近港口,誰就接近國際市場,誰就擁有先行一步的優勢,誰就擁有做大相關制造業的先機。

寧波-舟山港是中國貨物吞吐量第一大港、集裝箱吞吐量第二大港,其綜合實力與上海港不相上下。

青島港則是新晉的北方第一大港,貨物吞吐量、集裝箱吞吐量雙雙位列全國第四,而集裝箱吞吐量已趕超廣州港,離深圳港只有一步之遙。

一邊是東北亞國際貿易中心的定位,一邊是上合示范區的制度紅利。

借助“海鐵聯運”打造的內陸交通網絡,青島港得以輻射到鄭州、西安乃至烏魯木齊等更多地區。

其三,寧波、青島都是制造業大市,而工業正是這一輪經濟穩增長的最大動力。

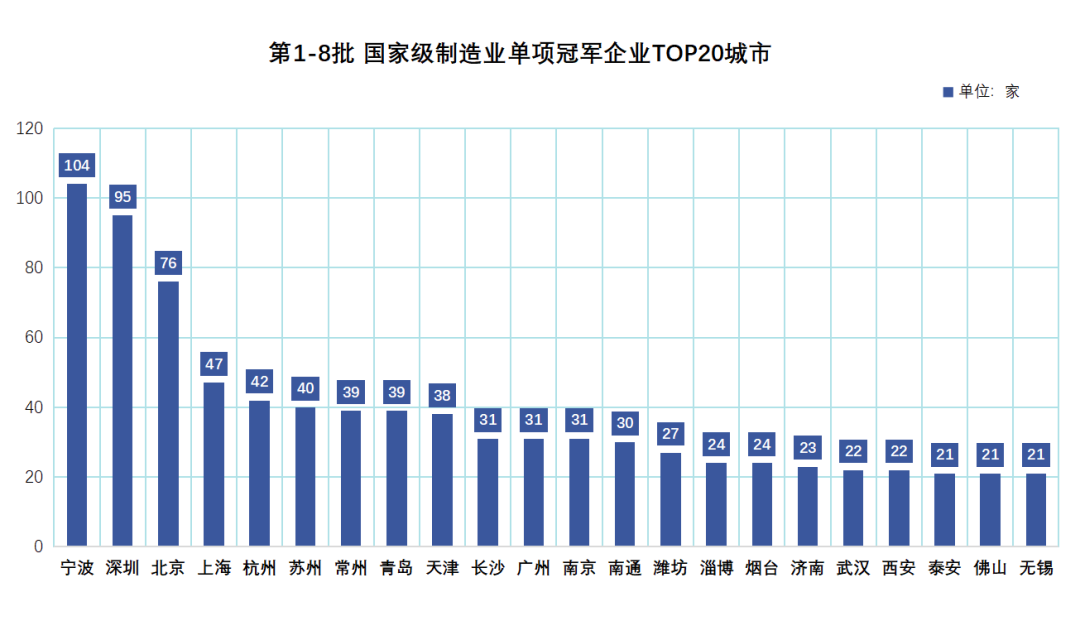

衡量一個地方的制造業實力,除了工業產值、千億產業集群之外,更重要的是專精特新“小巨人”、制造業“單項冠軍”的數量。

小巨人,以專業化、精細化、特色化、新穎化著稱,寧波共有352家企業入圍,位列全國第五;而青島共有190家企業入圍,位居前列。

“單項冠軍”,單項產品市場占有率位居全球前列,被譽為“隱形冠軍”,寧波共有108家企業入圍,超過上海深圳蘇州,位居全國第一,而青島共有37家企業,位列全國第七。

不同的是,寧波以綠色石化、高端裝備、汽車零部件等產業見長,而青島則以智能家電、交通裝備、綠色石化等為主導。

不過,兩大城市,都是工業大市,也是外貿大市,容易受到產能周期和國際經貿形勢的影響,未來經濟發展難免存在波動。

3.南京,何以守住第10城?

這幾年南京可謂風頭無兩,先是晉級第10城,接著南京都市圈獲批,成為全國第一個跨省都市圈。

然而,在經濟、人口兩條重要賽道中,南京都面臨著“前有標兵,后有追兵”的局面。

早在十四五規劃中,南京曾立下宏大目標:到2025年常住人口突破千萬、經濟總量突破兩萬億元,并晉級為超大城市。

如今,2025年越來越近,南京想要完成這一目標,顯然存在一定壓力。

先看經濟,2023年南京GDP達到1.74萬億,今年上半年為8607.42億元,同比增長4.4%。

今年上半年,南京經濟的最大拖累在于投資,主要是房地產投資帶來影響。

前幾年,南京是全國樓市最火的城市之一,房地產投資依賴度相對較高,因此樓市波動帶來的沖擊可見一斑。

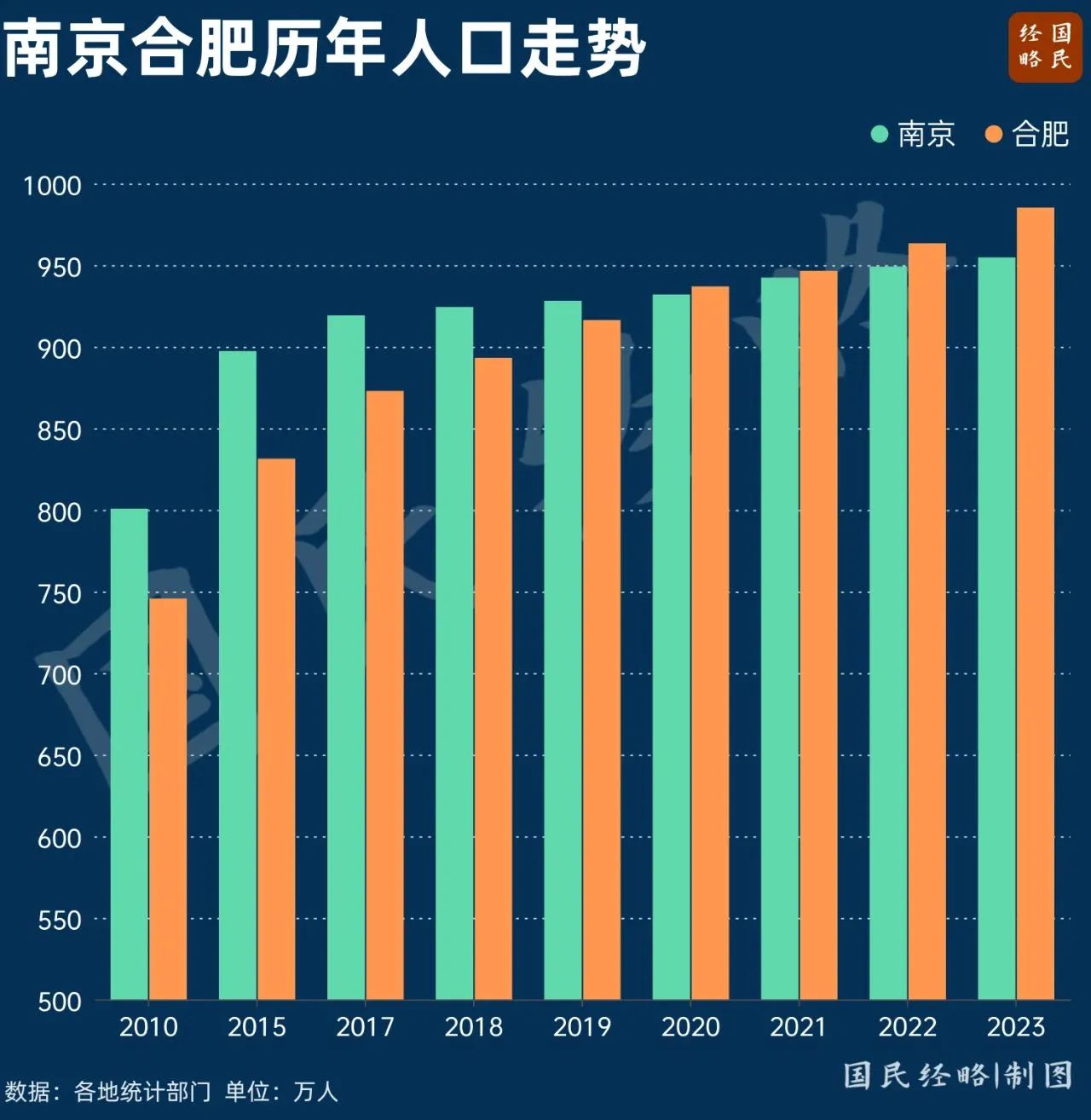

再看人口,南京一直徘徊在“千萬人口俱樂部”的門口,但其人口增量卻跑輸向來被虹吸的合肥。

過去5年,南京常住人口從924萬增加到954.7萬人,僅增長30萬人;而同期合肥則從893.2萬增加到985萬,大增超過100萬人。

按照這一趨勢,合肥未來一兩年就能問鼎千萬人口大市,而南京可能要等到2030年前后。

從整體發展來看,南京以鋼鐵、石化、汽車、電子為傳統支柱產業,這些傳統產業均面臨新技術、新產品洗牌的壓力。

不過,在培育新興產業上,南京的軟件和信息服務業躋身國內第一梯隊,向著萬億級產業晉級,新型電力(智能電網)產業入選先進制造業國家隊集群,業務收入規模也達到4000億量級。

需要注意的是,身為省會卻地處“散裝大省”,南京無法像中西部一樣推進“強省會”戰略;

而周邊工業強市林立,南京也無法成為獨一無二的產業中心,面臨著方方面面的拉扯。

但是,南京有著其他城市所沒有的優勢:

一是橫跨蘇皖兩省的南京都市圈,勢力范圍拓展到安徽腹地。

二是擁有強大的高等教育和研發優勢,雙一流大學、科研院所實力與京滬齊名。

三是新產業布局已成氣候。新能源、新型電力、人工智能、集成電路、新型顯示等產業轉型,穩步向前。

當然,第10城之爭,誰都沒有獨領風騷的領先優勢,也沒有長期碾壓同類城市的底氣。

要知道,大國博弈攪動的沖擊波,地緣變遷帶來的漣漪,新一輪科技革命帶動的大洗牌,城市從高增長向高質量發展的轉型,都讓未來充滿巨大的不確定性。

誰能最終站穩“守門員”且更進一步,我們拭目以待。

END

作者 | 凱風

來源 | 國民經略

王牌說城 NEWS

王牌說城 NEWS