1953年中國一汽成立,中國汽車業自此走過了70年。2009年中國汽車產銷量首次全球奪冠,自此連續15年全球第一。

汽車大國,是中國人口規模和整體經濟發展的必然。中國車企和零部件供應商在中國和全球市場的銷量表現、盈利能力,在技術領導者和市場領導者坐標體系中的位置,才真正揭示中國汽車業的全球競爭力,揭示我們距離汽車強國還有多遠。

世界汽車強國的發展歷程,無不表明領軍企業對于汽車強國至關重要。

圖片|德國汽車領軍企業。數據來源:行業報告及我們的分析

德國是汽車產業發源地,138年持續領先。一方面,奔馳寶馬大眾致力于打造一流的車,持續引領零部件企業在技術上不斷突破。

另一方面,博世大陸采埃孚致力于生產一流零部件,持續助力車企在全球市場攻城略地,并且引領眾多中小企業成為隱形冠軍。行業領軍和隱形冠軍,共同造就了欣欣向榮的德國汽車業。

上世紀70年代躋身汽車強國的日本,由追隨到引領,同樣演繹了領軍車企和零部件企業相輔相成的故事。

2023年全球前十大車企,日系有四家;前二十大車企,日系有七家,全球前100大零部件企業,日系有22家,共同構成日本汽車強國的內核。

中國要躋身世界汽車強國,需要具備國際競爭力的領軍企業,也離不開活力盎然的中小企業,而領軍企業尤為關鍵。中國汽車業,需要什么樣的領軍企業呢?

本文從客戶、供應商、股東三個維度,探討領軍車企應有的擔當。

卓越質量和品類創新,成就領軍車企

以客戶為中心,中外企業都將其奉為核心經營理念。

競爭激烈的中國汽車市場,營銷手段層出不窮,車企為了取悅消費者可謂煞費苦心。

營銷創新,是高質量競爭的一部分。但是,過度營銷不當宣傳,既損害消費者利益,又危害企業和中國汽車產業的長期發展,需要警惕。

尤其,中國汽車市場首購車主占比較高,消費行為存在一定的盲目性、沖動性、從眾性,讓魚目混珠的亂象有了生存空間。領軍企業要有擔當,首先不誤導消費者,其次正確引導消費者。

2023年中國新車市場換購、增購和首購比例分別為45%、11%和44%,換購和增購人群成為購車主流,向成熟市場過渡。成熟汽車市場,進行的是重復博弈,贏得消費者的長期信任和忠誠尤為重要。

汽車是耐用消費品,設計使用壽命通常超過15年。要想贏得消費者的長期認可,車企需要樹立長期可持續的發展理念,信守真正對消費者負責的原則,健全全生命周期產品質量體系。

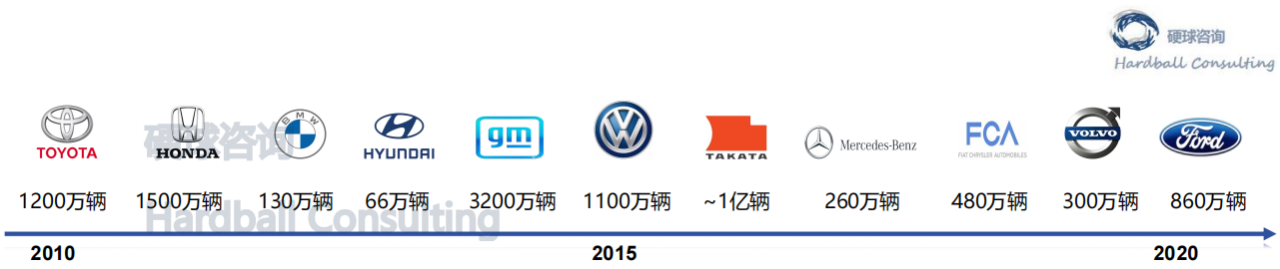

圖片|2010-2020年全球主要汽車產品召回。數據來源:行業報告及我們的分析

歐美日韓車企,都親歷過因為質量問題而跌入低谷,因此樹立了追求卓越持續改進的質量理念。

以現代為例,1980年代進軍北美市場,憑借出色的性價比和日美貿易摩擦創造的機遇,旗開得勝。但好景不長,因為質量問題,自1990年起銷量銳減。為了走出困境,現代引入全面質量管理體系,2002年起質量排名持續提升,2010年在德國和美國的質量及客戶滿意度調查中達到業界最高水平,成為對產品質量改進進步最大的車企。

現代全球銷量,也從2000年150萬輛增至峰值2016年490萬輛。

中國車企,需要更加重視全生命周期質量管理,尤其要重視可靠性、耐久性和安全性等影響品牌質量聲譽的關鍵性能指標。既關注消費者看得見摸得著的質量,也重視消費者不易感知的質量。

汽車,是關乎生命安全的產品。性價比,應該來自成本創新,而不是犧牲質量。

真正以客戶為中心的企業,一方面致力于提供讓消費者放心和舒心的產品,另一方面也致力于通過創新為消費者提供更好的產品體驗。

中國汽車業,充滿創新活力,但領軍車企需要具備什么樣的創新理念呢?

微創新,是產品創新的一部分,有助于消費者獲得更好的產品體驗。但領軍車企,更應該聚焦于消費者核心需求和產品核心功能的重量級創新,聚焦于經得起時間檢驗的創新。重量級經得起時間考驗的創新,才能成就行業領軍。

最重量級的創新,是定義新的品類。新品類,也成就新領軍。

通用,因封閉車身而定義了新的汽車品類:日常交通工具。在此之前,敞篷車因天氣問題而主要用于運動和娛樂。通用也因此超越福特成為全球銷冠,并曾連續71年問鼎全球銷冠。

寶馬,因定義運動豪華,而成為豪華車領軍。

通用寶馬,幾十年前就意識到智能電動車的機會。但卻是特斯拉,有決心有能力率先實現,并成為這一新品類的領軍。

新品類,在業界通常不是秘密。相比定義新品類的創新意識和能力,更關鍵的能力,是駕馭重量級創新的商業實現。

自動駕駛出租車(robotaxi),是汽車的又一個新品類,只是鮮少玩家具備足夠的資源和能力率先實現。

質量和創新,是車企真正對消費者負責的經營理念的核心。中國車企,要守正出奇,不要舍本逐末。

引領供應商做強做大,才是王道

供應商,通過優質產品和持續創新,為客戶創造價值。那么,客戶怎樣才是平等維護供應商的利益呢?

契約精神,是商業文明的基石。嚴格履行合同,是維護供應商利益的根本,也是最低標準的商業道德,適用所有企業,領軍企業更應該率先垂范。

在此之上,領軍企業相比一般企業,還能為供應商創造哪些額外價值呢?

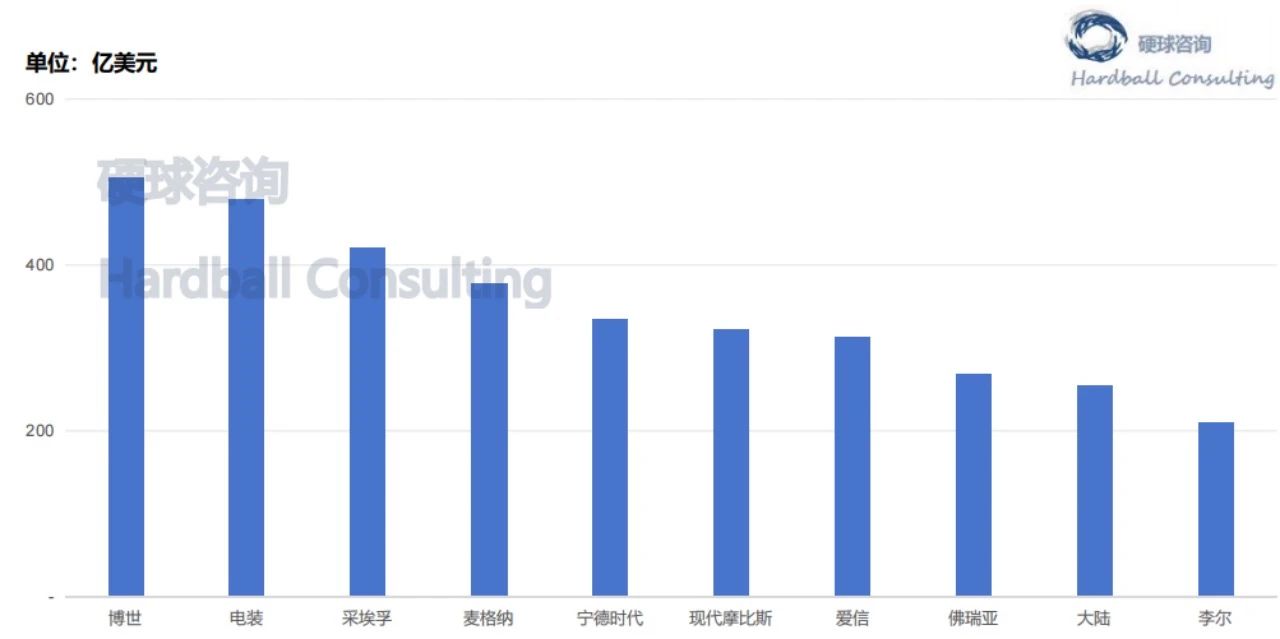

圖片|2022年全球前十大汽車零部件供應商營收。附注:上述圖表僅列示各家公司汽車業務營收。數據來源:行業報告

寧德時代,2011年成立,2022年以335億美元汽車營收成為全球第五大汽車零部件供應商,是首家躋身全球前十大的中國企業(注:寧德時代2022年全部營收為3286億人民幣,即472億美元)。

寧德時代的成功,首先來自企業出色的業務聚焦、追求技術領先的扎實努力、從技術領導者成為市場領導者的清晰戰略,但也極具代表性地詮釋了領軍車企在培育優秀供應商方面的突出價值。

寶馬,在寧德時代的發展歷程中,可謂厥功至偉。

首先,寶馬在供應商篩選中慧眼識珠發掘了寧德時代;

其次,2012年合作之初,寶馬向寧德時代提供了700多頁詳盡的產品需求和技術標準,派駐數十名技術專家與寧德時代建立了覆蓋動力電池全部關鍵技術的聯合開發團隊,耗時兩年協助寧德時代建立了世界一流的電池研發、設計、開發、認證、測試、量產全棧能力、流程體系和質量體系;

再次,2014年寶馬作為量產首發客戶采購了1.7億人民幣電芯,受限于寶馬純電銷量,采購額固然不高,但品牌背書效果明顯;

最后,2018年雙方進一步合作,寶馬以40億歐元采購意向,推動寧德時代在德國設立研發中心和工廠,寧德時代真正開啟了國際化。

寶馬之外,中國領先車企同樣功不可沒。2015~2017年,宇通、北汽和吉利向寧德時代分別貢獻營收110億、50億和30億人民幣。2017年,寧德時代超越松下成為全球第一大動力電池企業,自此連續7年保持全球第一。

不止寧德時代,奔馳大眾之于博世,通用福特之于麥格納,豐田之于電裝,車企和供應商合作共贏的例子不勝枚舉。

持續發掘和培育新技術領軍合作共贏,是領軍企業的共同特征,也是其實現技術持續領先的關鍵。尚處于追趕狀態的中國汽車業,尤其需要領軍企業具備合作共贏的經營理念和發掘培育一流供應鏈的擔當。

中國車企的供應商管理,尤其在燃油車時代,一方面慣于依賴歐美日韓領軍企業驗證背書的成熟供應商,是產業鏈的受益者而非貢獻者,一定程度上制約了本土零部件企業的發展機會;另一方面出于成本壓力而引入二流三流供應商,卻疏于協助供應商提升技術和質量。

業精于勤,持續實踐才能練就發掘和培育一流供應鏈的能力。

發掘和培育一流供應鏈,需要擇優劣汰的機制,以免剝奪優秀供應商的發展機會,甚而劣幣驅逐良幣。二流零部件堆不出一流的車,更多具備國際競爭力的零部件企業脫穎而出成為領軍,中國車企才能做強做大。

發掘和培育一流供應鏈,需要長期共贏的經營理念。汽車是高技術壁壘高資本壁壘產業,技術投入周期長金額大。領軍企業,平等對待其供應商,為技術支付合理對價使其可持續發展,不涸澤而漁,才能真正培育一流供應鏈,實現長期共贏。

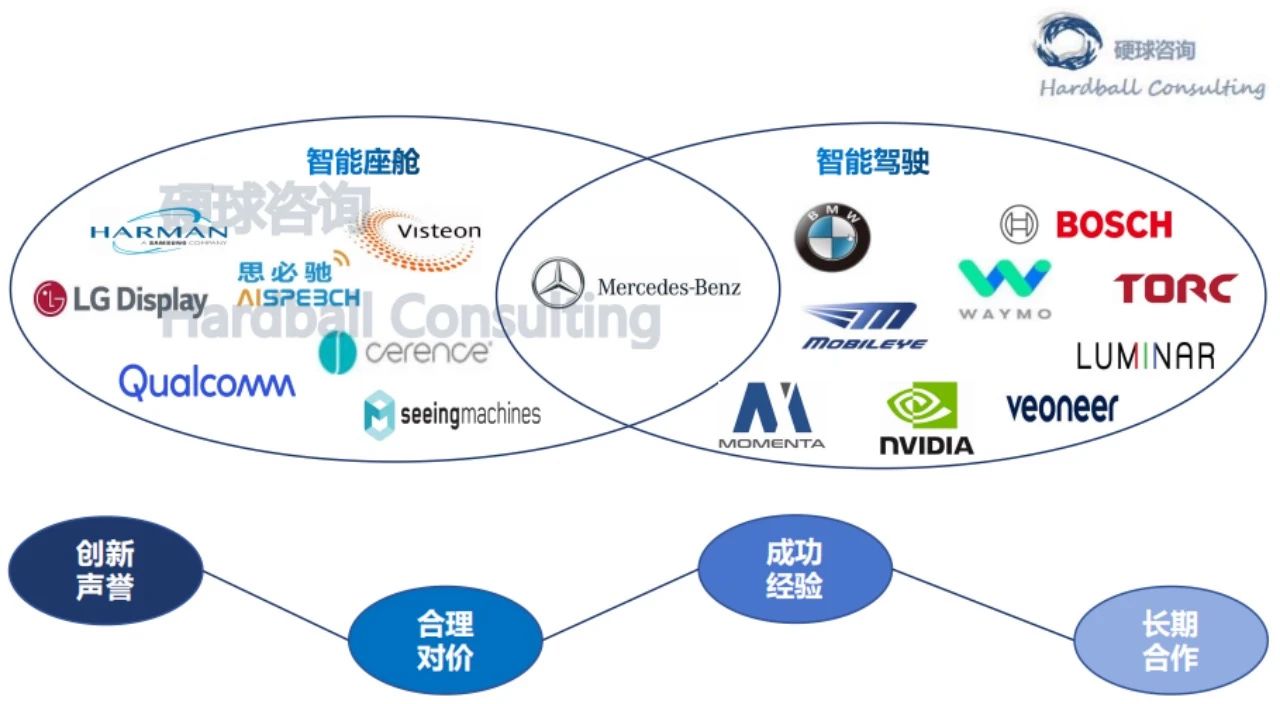

圖片|領軍企業新技術合作示例。數據來源:公司公告、行業報告及我們的分析

國際領軍企業,都具備合作共贏的理念和高質量合作的能力。新技術浪潮席卷汽車產業,合作共贏,尤為關鍵。中國要躋身世界汽車強國,尤其需要領軍企業具備發掘和培育一流供應鏈、構建健康產業生態的擔當。

穩健經營,是維護股東利益的根本

股利支付、市值管理,是維護股東利益的方式。企業可持續的盈利性增長和穩健經營,才是保障其利益的根本。

2008年金融危機時,通用汽車和克萊斯勒不得不申請破產保護依靠政府援助走出困境,股東利益承受重大損失。

2019年以來全球汽車市場低迷,疊加疫情、俄烏沖突及美元加息周期,全球上百家汽車零部件企業破產,歐洲尤其嚴重,其中不乏大型企業。

經濟周期、產業周期、金融危機等系統性風險,內生于企業經營的宏觀環境,而地緣政治進一步加劇了不確定性。

領軍企業,必須具備穿越周期的能力。穩健經營,是企業穿越周期的密碼。

汽車作為非必需品,受系統性風險影響更大,更需要樹立防患于未然的風險意識和穩健經營的管理理念。

中國汽車業,穩健經營的最大隱患是垂直整合。中國車企普遍保有龐雜的零部件業務,新勢力更是動輒全棧自研,如果遭遇危機,風險疊加效應顯著。垂直整合,曾重創過美國車企,受豐田整體戰略影響,其電裝、愛信等零部件子公司正遭遇電氣化和智能化挑戰,中國車企要引起重視。

車企零部件子公司,普遍存在對母公司業務依存度過高、技術和成本缺乏競爭力、盈利能力偏低、拖累整車競爭力等問題。

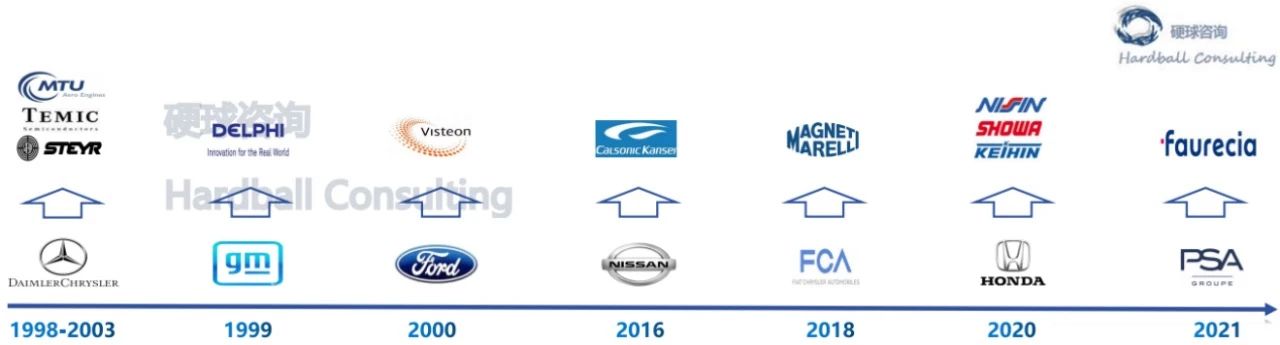

以德爾福為例,1999年從通用汽車獨立時營收為292億美元,通用占比76%。2001年營收開始下滑,2004年巨額虧損,2005~2009年破產重組業務剝離。2010年新公司重新上市但營收已降至130多億美元,幸好,之后公司業務健康發展。

偉世通的故事大同小異,從福特獨立后持續虧損、業務剝離、破產重組,營收從2000年195億美元銳減到2015年30多億美元,這個規模持續至今。

德爾福和偉世通破產重組時都已經獨立,通用和福特僅擔負部分救助責任,否則系統性風險疊加,會是更大的災難。

圖片|領軍車企零部件業務剝離。數據來源:公司公告及我們的分析

垂直整合,作為汽車產業主流模式持續了百年。自上世紀90年代,專業化分工協作逐漸成為主流,順勢而為,歐美日車企紛紛剝離零部件業務,獨立零部件供應商成為主流。

這波全棧自研興起于特斯拉,特斯拉在新能源車領域異軍突起,被許多人奉如圭臬。行成于思,毀于隨。要想成為領軍企業,不能盲從。

特斯拉全棧自研,是受限于產業初期配套供應商體系缺失的被動選擇?還是權衡不同戰略選項的主動取舍?特斯拉的追隨者,是否也能吸引足夠數量的一流人才又能投入充足資源以確保自研技術具備領先性?在新能源供應鏈健全的當下,全棧自研是否還是最優解?穩健經營的管理理念,會驅動高質量決策。

領軍車企,都自研部分技術以實現差異化領先。基于全球技術格局、汽車產業格局、企業定位和資源稟賦,哪些技術應該自研?自研比例多少才是最優解?銳始者必圖其終,要成為領軍企業,需要謀定而動。

恒大事件,詮釋了高成長市場粗放式管理的大企業,無視風險的驚人破壞力。中國汽車市場正由成長期向成熟期過渡,成熟市場容錯率低競爭激烈。

穩健經營,避免因業績大起大落疲于奔命救火,避免不停陷入犯錯和糾錯的循環,將更多精力投入到正向價值創造,中國車企才能真正高質量參與全球競爭。

社會責任,不能流于形式

企業直接利益主體包括:股東、員工、客戶、供應商和債權人。平等對待各利益主體兼顧各方利益,日趨成為主流的企業經營理念。

ESG的興起,推動企業日益重視社會責任披露,是管理的進步。但是,企業社會責任,如果僅偏重于慈善捐助,則是以管窺天,也是企業管理和信息披露的退步。

盈利性增長和穩健經營,是企業的首要社會責任。企業破產,既重創股東和債權人利益,又傷害員工、客戶和供應商利益,外溢的社會影響難以估量。

汽車產品,關乎生命安全,如果不嚴控質量,會造成多少社會后果呢?

領軍企業,決定了一國產業的競爭力。中國汽車業,更需要領軍企業有擔當,引領供應鏈共同成就汽車強國。

德國和日本的汽車強國之路,生動演繹了領軍企業和中小企業互相成就的故事。

期待中國領軍企業高質量參與全球競爭,書寫更精彩的故事!

圖片來源網絡

文章來源:秦朔朋友圈

智庫動態 NEWS

智庫動態 NEWS